Политика увеличения банковской прибыли АО «Казкоммерцбанк»

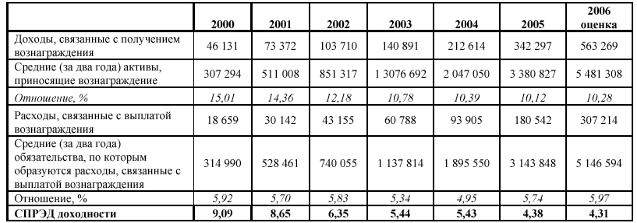

Таблица 8 - СПРЭД доходности [15]

млн. тенге

Источник: АФН

Несмотря на снижение спрэда доходности, прибыльность банков увеличивается, об этом свидетельствует рост ROE с 9,0 за 2000 год до прогнозных 23,9 на 2006 год. На базе этого можно сделать вывод об оптимизации операционных расходов. Данный вывод подтверждается отношением операционных расходов к нераспределенному доходу (Таблица 9). Так, за 2000 год данное отношение составляло 18,1, а за 3 квартала 2006 года – 6,0.

Таблица 9 - Эффективность управления операционными расходами

млн. тенге

Таким образом, согласно проведенному исследованию, банковская прибыль коммерческих банков Казахстана характеризуется динамикой повышения как абсолютных показателей, так и относительных: рентабельность и эффективность деятельности.

Важным фактором роста рентабельности в нынешних условиях является работа банков по снижению себестоимости банковских услуг, а, следовательно, - росту дохода. Дело в том, что развитие банковской деятельности за счет экономии ресурсов намного дешевле, чем разработка новых видов банковских продуктов.

Снижение себестоимости должно стать главным условием роста доходности и рентабельности банковской деятельности.

Поиск резервов для повышения эффективности использования всех видов имеющихся ресурсов - одна из важнейших задач любого банка. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа. Существуют резервы увеличения чистого дохода и рентабельности. К ним относятся: увеличение объема банковских услуг, снижение их удельной себестоимости и повышение качества.

Казкоммерцбанк предоставляет самые разные продукты и услуги преимущественно средним и крупным казахстанским и международным компаниям, осуществляющим свою деятельность в Казахстане, включая торговое и проектное финансирование, финансирование инвестпроектов, управление активами, а также краткосрочное кредитование и другие общие банковские услуги. В соответствии с политикой Банка по поддержанию высокого уровня ликвидности, он обычно предоставляет кредиты со средними сроками до 18 месяцев для корпоративных клиентов, а также предоставляет долгосрочное финансирование в зависимости от доступных в настоящее время ресурсов. Банк также организовывает синдицированные кредиты с иностранными банками для своих основных корпоративных клиентов в Казахстане и предоставляет финансирование крупным корпоративным клиентам в России и Кыргызстане.

Кроме собственно банковских услуг, Казкоммерцбанк оказывает и прочие финансовые услуги. Являясь одним из основных участников рынка ценных бумаг и валютного рынка Казахстана, он предоставляет компаниям услуги управления денежными ресурсами, включая валютно-конверсионные операции, операции на денежных рынках, операции с ценными бумагами. Согласно генеральной Банковской лицензии, Банк имеет право проводить сделки (продажу, покупку и хранение) с ценными металлами, включая золото и серебро. С 2001 г. Банк предоставляет своим корпоративным и розничным клиентам трастовые услуги, преимущественно, доверительное управление денежными средствами и активами.

Стратегия Казкоммерцбанка включает в себя удерживание позиций лидирующего банка и провайдера финансовых услуг, увеличивая при этом доходность через управляемый рост и увеличенную операционную эффективность. Для осуществления этой стратегии Банк намерен сосредоточиться на следующем:

1. Расширение банковских услуг. Банк также будет фокусироваться на расширении спектра своих услуг. Банк намерен расширить свою корпоративную клиентскую базу и улучшить качество своего ссудного портфеля. С целью диверсификации своего портфеля, Банк будет стремиться увеличивать кредитование предприятий малого и среднего бизнеса.