Оценка абсолютных показателей доходности (прибыли)

Таким образом, согласно таблице 5, в 2006 году ассигнования в резервы на обесценение процентных активов составили 32,887 млн тенге против 17,833 млн тенге в 2005 году (рост — 84,4 %).

За 2006 год расходы на формирование резервов на возможные потери по ссудам клиентам составили 33,277 млн тенге в сравнении с 17,121 млн тенге за 2005 год. Рост на 94,4 % обусловлен в первую очередь значительным увеличением объема ссудного пор феля (брутто)—по состоянию на 31 декабря 2006 года в 2,2 раза (или на 945,8 млрд тенге)в сравнении с объемом по состоянию на 31 декабря 2005 года.

Несмотря на рост объемов ссуд, выданных клиентам, эффективная ставка резервирования снизилась до 4,3 % по состоянию на 31 декабря 2006 года по сравнению с 5,5 %на конец 2005 года. Это обусловлено улучшением общего экономического положения в Казахстане, а также общим улучшением качества ссудного портфеля АО «Казкоммерцбанка».

Средний объем сформированных резервов на возможные потери по ссудам клиентам за 2006 год составил 50,192 млн тенге в сравнении с 32,840 млн тенге в течение 2005 года. Рост на 17,352 млрд тенге, или на 52,8 %, произошел за счет увеличения средних объемов действующих ссуд на 436,9 млрд тенге, или на 78 %. Доля среднего объема просроченных ссуд в общем среднем объеме ссудного портфеля за 2006 год составила 1,8 %против 3,5 % в 2005 году.

За 2006 год восстановление резервов на потери по ссудам, предоставленным банкам, составило 390 млн тенге в сравнении с начислением расходов в сумме 712 млн тенге за 2005 год. Это стало возможным в связи с тем, что в учетной политике Банка произошли некоторые изменения по начислению провизий по ссудам, предоставленным банкам — членам ОЭСР. В 2005 году на данные ссуды начислялось 2 % провизий, в 2006 году — ноль.

Далее рассмотрим чистые непроцентные доходы (таблица 6).

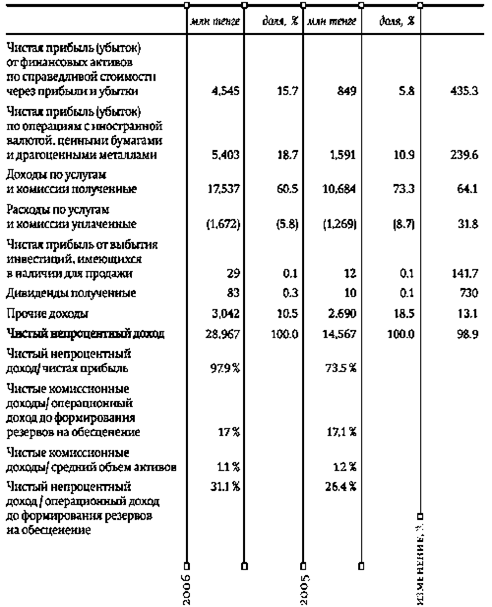

Таблица 6 – Чистые непроцентные доходы АО «Казкоммерцбанк» за период 2005-2006 года (млн.тенге)

Таким образом, по данным таблицы 6 видно, что чистые непроцентные доходы за 2006 год составили 28,967 млн тенге и возросли на 98,9 %,с 14,567 млн.тенге за 2005 год. Основной составляющей чистых непроцентных доходов продолжают оставаться чистые комиссионные доходы. Их доля в 2006 году составила 54,8 % в сравнении с 64,6 %в 2005 году. Увеличилась доля доходов от финансовых активов по справедливой стоимости через прибыли и убытки, с 5,8 % за 2005 год до 15,7 %за 2006 год. Доля доходов от операций с иностранной валютой, ценными бумагами и драгоценными металлами также увеличилась — с 10,9 % за 2005 год до 18,7 % в 2006 году.

Комиссионные доходы увеличились на 64,1 %, с 10,684 млн тенге в 2005 году до 17,537 млн тенге в 2006 году. Это увеличение произошло в результате расширения спектра банковских продуктов и увеличения общего объема операций АО «Казкоммерцбанк». Кроме того, на увеличении комиссий в 2006 году сказались результаты работы Пенсионного фонда и Компании по управлению пенсионными активами за счет взимаемых ими комиссионных взносов. Структура комиссионных доходов по сравнению с 2005 годом не изменилась, по-прежнему основная сумма комиссий получена за расчетное обслуживание клиентов и за проведение кассовых и документарных операций, их доля составила 58,8 % в 2006 году в сравнении 69,2 % в 2005 году. Также в 2006 году выросли комиссии от операций с пластиковыми картами на 54 %в сравнении с 2005 годом, что связано с дальнейшим развитием карточного бизнеса.

Комиссии за проведение операций с валютой и ценными бумагами увеличились на 86,8 %, или в 1,9 раза, в сравнении с 2005 годом. Рост вызван увеличением объема операций с безналичной валютой.

Прочие комиссии Казкоммерцбанка увеличились в 4,5 раза, с 592 млн тенге в 2005 году до 2,678 млн тенге в 2006 году. Такой рост обусловлен получением доходов дочерней компанией «АО Грантум НПФ» в виде комиссионных вознаграждений от пенсионных активов —879 млн тенге и инвестиционного дохода —292 млн тенге в 2006 году. А также был получен доход Москоммерцбанком от организации синдицированного кредитования, который составил 907 млн тенге.