Оценка абсолютных показателей доходности (прибыли)

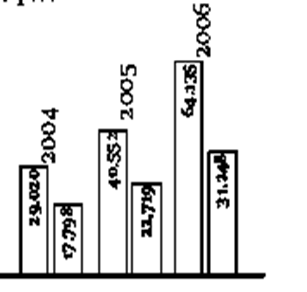

Таким образом, согласно таблице 2, чистый процентный доход в 2006 году составил 31,248 млн тенге и вырос на 37,5 %по сравнению с 2005 годом. Данное увеличение стало возможным за счет роста средних объемов активов Банка, приносящих процентный доход на 70,4 %,и роста их стоимости с 11,73 до 11,82 %.

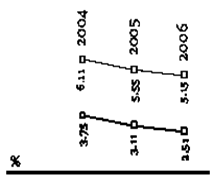

На рисунках 1 и 2 проанализируем показатели чистой процентной маржи.

![]()

![]()

Рисунок 1

Рисунок 2

Согласно данным рисунков, показатель чистой процентной маржи после формирования резервов на обесценение процентных активов к средним процентным активам несколько снизился — с 3,1 % в 2005 году до 2,5 %в 2006 году, Такое снижение обусловлено главным образом ростом средней стоимости процентных обязательств с 6,71 % за 2005 год до 6,87 %за 2006 год.

Чистый процентный доход до формирования резервов на обесценение процентных активов увеличился на 58,2 %,до 64,135 млн тенге по сравнению с 40,552 млн тенге в 2005 году. Показатель чистой процентной маржи до формирования резервов к средним процентным активам снизился с 5,5 %в 2005 году до 5,1 %в 2006 году.

Таблица 3 – Процентные доходы и средняя доходность по активам

|

Показатели |

Доходы, млн.тенге | ||

|

2006 |

2005 |

Изме-нение, % | |

|

Проценты по займам, предоставленным клиентам |

130468 |

76256 |

71,1 |

|

Проценты по соглашениям обратного РЕПО |

1351 |

608 |

1222 |

|

Проценты по займам, предоставленным клиентам |

129117 |

75648 |

707 |

|

Проценты по займам, предоставленным банкам: |

6994 |

3961 |

766 |

|

- проценты по займам, предоставленным банкам; |

6532 |

3923 |

665 |

|

- по соглашениям обратного РЕПО |

462 |

38 |

11158 |

|

Проценты по торговым ценным бумагам |

7183 |

4087 |

758 |

|

Амортизация дисконта по займам |

2605 |

2103 |

239 |

|

Итого процентных доходов |

147250 |

86407 |

704 |