Определение и составные части капитала банка.

Далее следует провести аналогичный анализ для каждого из видов операций, выделяя их группы с различной необходимой степенью детализации. По результатам проведенного анализа можно принимать решения об изменении структуры активных операций банка по их видам и группам с учетом прогноза внешних факторов - ситуации на финансовых рынках, общего состояния экономики в регионе деятельности банка, деятельности конкурентов и др. Данные, необходимые для проведения этого анализа, могут рассчитываться на любой момент времени для любой требуемой степени детализации с помощью специализированной автоматизированной системы финансового анализа, объединенной с программным комплексом “Операционный день банка” и другими соответствующими программными средствами обработки банковской информации.

Привлеченные средства коммерческих банков можно подразделить па дне категории:

депозиты, включающие средства на различных счетах, а также депозитные сертификаты;

займы в виде кредитов, взятых у Центрального банка, У других банков и кредитных учреждений, а также в виде выпуска долговых обязательств.

Инициаторами вложения денег в банки в первом случае являются клиенты банков, которым банки предлагает различные инструменты размещения временно свободных денежных средств. Во втором случае инициаторами привлечения денежных средств являются сами банки.

За использование привлеченных средств банки выплачивают их владельцам доход в виде процентов, являющийся для банков процентными расходами, сумма которых приводится по соответствующим статьям их отчетов о прибылях и убытках. Разность между доходом от основных операций банка, проводимых с использованием привлеченных им средств, и процентными расходами дает чистый процентный доход, являющийся аналогом дохода фирмы от ее основной деятельности. Следует при этом отметить, что в создании дохода от основных операций могут участвовать и собственные средства банка, являющиеся с этой точки зрения для пего бесплатными.

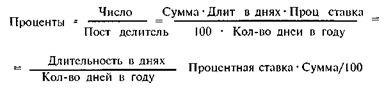

Процентными деньгами (процентами) принято называть сумму доходов от предоставления денег в долг в различных формах (открытие депозитных счетов, выдача кредитов, покупка облигаций и др.). Сумма процентных денег зависит от суммы долга, срока его выплаты и процентной ставки, характеризующей интенсивность начисления процентов. Проценты могут выплачиваться по мере их начисления или присоединяться к сумме долга. Увеличение суммы долга за счет присоединения начисленных процентов называют наращением (ростом) первоначальной суммы долга. Отношение наращенной

S = P kH , (25) где kH множитель (коэффициент) наращения

Интервал времени за который начисляют проценты, называют периодом i начисления

В зависимости от способа начисления проценты делятся на простые и сложные При использовании простых процентов сумма процентов в течение всего срока долга определяется исходя из первоначальной суммы долга независимо от количества периодов начисления и их длительности.

В банковской практике различных стран срок в днях и расчетное количество дней в году при начислении процентов определяются по разному В так называемой германской (коммерческой) практике расчет числа дней основывается па длительности года в 360 дней и месяцев в 30 дней Во французской практике длительность года принимается равной 360 дням, а количество дней в месяцах - равным их фактической календарной длительности (28, 29, 30 и 31 день соответственно) В английской практике берутся год в 365 дней и соответствующая точная длительность месяцев В зависимости от метода начисления процентов количество дней и их сумма будут различаться

Данная методика представляет собой не что иное, как последовательное применение на каждом интервале постоянства суммы на счете формулы для простых процентов. Действительно, объединяя приведенные выше выражения, получаем для одного периода начисления:

Используя формулу для наращенной суммы (2.4), можно решить обратную задачу - определить сумму вклада при заданных значениях суммы вклада с начисленными процентами, срока вклада и ставки процентов:

Рассмотренную операцию называют дисконтированием по простой ставке процентов. Термин “дисконтирование” в широком смысле означает определение значения стоимостной величины Р на некоторый момент времени при условии, что в будущем оно будет равно заданному значению S. Подобные расчеты называют также приведением стоимостного показателя к заданному моменту времени, а значение Я, определенное дисконтированием S, называют современным, или приведенным, значением стоимостной величины. Дисконтирование позволяет учитывать в финансово-экономических расчетах фактор времени.