Динамика развития небанковских кредитных организаций в Казахстане

По состоянию на 1 января 2008 года, на финансовом рынке республики функционирует 12 ипотечных организаций, а также 23 организации, осуществляющие отдельные виды банковских операций на основании действующих лицензий.

По состоянию на 1 января 2008 года сумма совокупных активов ипотечных организаций составила 216,1 млрд. тенге, увеличившись по сравнению с предыдущим отчетным периодом на 28,4 млрд. тенге или на 15,1 % и по сравнению с началом предыдущего года на 89,6 млрд. тенге или на 70,8%. Совокупные обязательства возросли по сравнению с 1 декабря 2007 года на 18,3 млрд. тенге или на 11,9% и началом прошлого года на 72,7 млрд. тенге или на 73,6%, и достигли 171,6 млрд. тенге. Размер собственного капитала ипотечных организаций составил 44,6 млрд. тенге, что больше показателя предыдущего месяца и начала предыдущего года на 29,3% (10,1 млрд. тенге) и 60,8% (16,8 млрд. тенге), соответственно [18].

На 1 января 2008 года совокупный ссудный портфель ипотечных организаций составил 180,4 млрд. тенге, увеличившись по сравнению с аналогичным периодом прошлого года на 72,7%.

В структуре кредитного портфеля ипотечных организаций по состоянию на 1 января 2008 года доля стандартных кредитов составила 95,5%, сомнительных – 3,9%, безнадежных – 0,6%. По состоянию на 1 января 2007 года доля стандартных кредитов составляла 93,8%, сомнительных – 6,0%, безнадежных –0,2%.

В декабре 2007 года нарушений законодательства, регулирующего деятельность ипотечных организаций, Агентством не выявлено [18].

Таблица 11 - Структура кредитования небанковскими организациями (в %, на 01.10.2007г., в % к итогу)

|

Займы финансовым организациям |

12,8 |

|

Займы прочим юридическим лицам |

18,89 |

|

Займы юр лицам |

68,3 |

|

Примечание - источник АФН РК | |

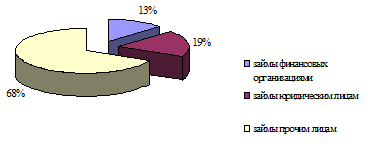

Если рассмотреть структуру кредитования небанковскими организациями (таблица 11, рисунок 7), то можно сделать следующий вывод: наибольшую долю займов выдано юридическим лицам.

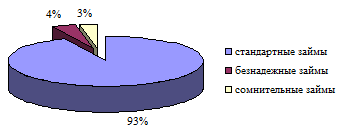

Качество ссудного портфеля небанковский организаций представлено в таблице 12, рисунке 8, из которой видно, что стандартные займы составляют 92,5% от общего числа кредитов, сомнительные – 3,1%, безнадёжные – 4,4%.

Рисунок 7- Структура кредитования небанковскими организациями

Примечание – построено автором на основании данных АФН

Таблица 12 - Качество ссудного портфеля небанковских организаций (на 1 октября 2007 года, в % к итогу

|

Стандартные займы |

92,5 |

|

Сомнительные займы |

3,1 |

|

Безнадежные займы |

4,4 |

|

Примечание - источник АФН РК | |

Рисунок 8 - Качество ссудного портфеля небанковских организаций

Примечание – построено автором на основании данных АФН

В целях дальнейшего развития банковского сектора, а также реализации целей и задач Концепции [20] развития финансового сектора, в области банковской деятельности были проведены следующие мероприятия.

1. В целях стимулирования малого бизнеса и микробизнеса к выходу из тени в рамках развития кредитных учреждений была построена трехуровневая система кредитования, состоящая из банков, организаций, осуществляющих отдельные виды банковских услуг, и микрокредитных организаций, приняты необходимые законодательные акты, регламентирующие их деятельность.

2. Исключены из лицензируемых видов деятельности операции, осуществляемые микрокредитными организациями, что дало положительный импульс развитию микрокредитования.

3. Для повышения уровня конкуренции на рынке банковских услуг проведены мероприятия по либерализации системы регулирования небанковских организаций, которые в целом предусматривают вопросы снижения чрезмерного государственного влияния на их деятельность, в том числе в части лицензирования. Отменены процедуры выдачи предварительного согласия Агентством (с условием обязательного информирования) на открытие филиалов банков, представительств банков - резидентов, представительств банков-нерезидентов, что является упрощением процедур их открытия.