Банковские учреждения США

Таблица 1 Анализ роста чистой прибыли инвестиционных банков США в 2005 – 2006 гг.

|

Банки США |

Чистая прибыль |

Отклонение | ||

|

2005 год |

2006 год |

в млрд. долл. |

в % | |

|

Lehman Brothers |

3,3 |

4 |

0,7 |

23% |

|

Bear Stearns |

1,5 |

2,1 |

0,6 |

40% |

|

Goldman Sachs |

5,5 |

9,3 |

3,8 |

70% |

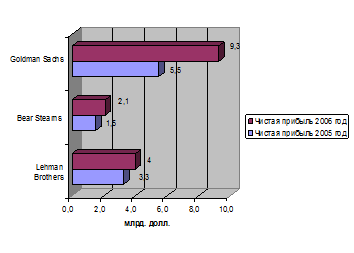

Результаты расчетов представим в виде диаграммы (рисунок 3).

Рисунок 3 – Динамика роста чистой прибыли инвестиционных банков США в 2005 – 2006 гг.

Как показывают данные в 2006 году чистая прибыль банка Lehman Brothers выросла на 23% и достигла рекордной суммы в 4 млрд. долларов. У банка Bear Stearns прибыль увеличилась на 40% до 2,1 млрд. долларов. Goldman Sachs зарегистрировал и вовсе фантастический годовой прирост чистой прибыли в 70% - 9,4 млрд. долларов.

Представители инвестбанков полагают, что 2006 год надолго останется рекордным по объемам заработанных денег. Банкиры уверены, что 2007 год также окажется для них удачным, однако на повторение рекорда этого года не надеются.

Уходящий год наверняка запомнится и всем сотрудникам инвестиционных банков. 2006 год позволил им значительно увеличить свое личное состояние. Сообщается, что в среднем каждый сотрудник Goldman Sachs за год получил в виде зарплаты, компенсаций и бонусов сумму 622 тысячи долларов. Трудовые доходы работников других инвестбанков были значительно ниже, но тоже впечатляют. Lehman Brothers в среднем выплатил каждому сотруднику за год 335 тысяч долларов, а средний годовой доход работников Bear Stearns составил 321,7 тысячи долларов.

Сберегательные институты. Ссудосберегательные ассоциации получают разрешение на осуществление своей деятельности либо на федеральном уровне, либо на уровне штата. В первом случае они организованы на кооперативных началах, во втором — возможна и акционерная форма. В основном их пассивы представлены сберегательными и срочными вкладами. Активные сделки ограничиваются предоставлением ипотечных кредитов.

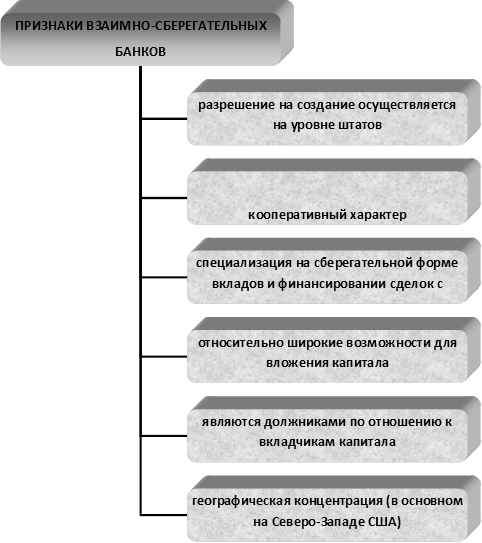

Взаимно-сберегательные банки характеризуются шестью основными признаками представленными на рисунке 4.

Рисунок 4 – Основные признаки взаимно-сберегательных банков США

Кредитные союзы (товарищества) могут создаваться как на федеральном уровне, так и уровне штата. В 80-х годах XX в. наблюдался бум создания кредитных союзов, которые так расширили свои операции, что во многих сферах (например, по сделкам с чеками, кредитными картами, предоставлению потребительских и ипотечных кредитов) они составляют серьезную конкуренцию коммерческим банкам.