Анализ заемщика и условия предоставления кредита

В течение срока действия Кредитного договора подразделение сопровождения кредитных операций проводит следующую работу:

предоставляет кредитующему подразделению Банка по его запросу заверенных копий выписок по всем ссудным счетам;

заблаговременно рассчитывает и извещает Поручителя – юридическое лицо (в случае заключения с ним Договора о сотрудничестве, предусматривающем уплату части долговых обязательств Заемщика) о сумме предстоящего по очередному сроку платежа в погашении обязательств по Кредитному договору, в том числе по основному и процентам.

Погашение основного долга и уплата процентов производится ежемесячно, начиная с 1-го числа месяца, следующего за месяцем получения кредита, либо его первой части. По желанию заемщика погашение основного долга и уплата процентов может осуществляться аннутетными или дифференцированными платежами. При этом в течение срока погашения кредита порядок погашения не меняется.

При аннутентных платежах: ежемесячный аннутетный платеж по кредиту (по основному долгу и процентам) определяется следующим образом:

, где(3)

, где(3)

Пл – аннутентный платеж по кредиту

S – сумма предоставляемого кредита

Т – срок пользования кредитом (в месяцах)

месячная процентная ставка равна = годовая процентная ставка

12*100

При дифференцированных платежах: ежемесячный дифференцированный платеж по основному долгу и процентам определяется следующим образом:

, где(4)

, где(4)

Пл – дифференцированный платеж по кредиту

S – сумма предоставляемого кредита

Т – срок пользования кредитом (в месяцах)

О – остаток задолженности по кредиту

Д – фактическое количество календарных дней в платежном периоде.

Пример расчета максимального размера кредита в зависимости от величины предоставленного совокупного обеспечения.

Доход Заемщика за 6 месяцев – 18256 рублей.

Доход чистый за вычетом всех обязательных платежей – 15844 рублей.

Среднемесячный доход (Дс)= 15844/6 мес.= 2641 рубля

Среднемесячный доход в валютном эквиваленте

Дэ = 2641/26,76руб. = 98,70 долларов США, где 26,76 – курс доллара по отношению к рублю, установленный Банком России на день подачи Заемщиком заявления на получение кредита. Среднемесячный доход в валютном эквиваленте соответствует эквиваленту (коэффициенту 0,5). Платежеспособность Заемщика Р = Дч*К*t (мес) = 2641*0,5*12 мес*5 лет = 79230 рублей.

Максимальный размер кредита, рассчитанный исходя из платежеспособности Заемщика:

Sр = 53534 рублей.

Максимальный размер кредита, рассчитанный исходя из платежеспособности заемщика, составил 53534 рублей.

Приведем еще один расчет размера кредита конкретного заемщика:

Мешков Василий Михайлович предоставил кредитную заявку на получение кредита на неотложные нужды. Цель, которую преследовал заемщик сводилась к цели личного потребления. Срок кредитования составляет 5 лет. Срок, выбранный заемщиком – 2 года. Ставка годовых процентов в рублях – 18%. Исходя из платежеспособности заемщика (заработная плата по основному месту работы).

Мешков В.М. предоставил заработную плату за 6 последних месяцев 2006 года, размер которой составил 21 376 руб. Рассчитаем среднемесячный доход (21376/6=3562,70 руб.). По правилам кредитования доход Мешкова необходимо выразить в долларах США по курсу на 1.08.2006 26,76 руб. за $1 (3562,7/26,76=133,5 доллара). Этот показатель соответствует коэффициенту 0,5.

Следующим этапом является определение платежеспособности заемщика.

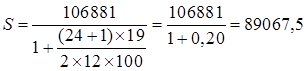

3562,7 × 0,5 × 12 × 5 = 106 881 руб.

Исходя из платежеспособности заемщика, определяем размер максимального уровня кредита:

Размер кредита, который может быть выдан банком ОСБ №3912 Мешкову составил 89067 руб.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые предоставляют собой требования к организации кредитного процесса.

К принципам кредитования относятся:

возвратность и срочность кредитования;

дифференцированность кредитования;

обеспеченность кредита;

платность банковских ссуд;

целевой характер кредита.

При рассмотрении вопроса размера платы за кредит, банки должны учитывать следующие факторы:

ставка рефинансирования ЦБ РФ;

средняя процентная ставка привлечения (ставка привлечения межбанковских кредитов или ставка, уплачиваемая банком по депозитам различного вида);