Анализ доходности валютных операций ОАО «Альфа-Банк»

Доходы банка – это сумма денежных средств, полученных от результатов активных операций. В соответствии с разработанной учетной политикой в доходы банка включаются доходы, непосредственно связанные с банковской деятельностью, и не относящиеся к основной деятельности банка, но обеспечивающие общую банковскую деятельность. Все доходные статьи можно разделить на доходы процентные и доходы непроцентные в зависимости от вида доходной операции. При учете процентных и комиссионных доходов в учреждениях банка используется принцип начисления. Все осуществленные операции регистрируются тогда, когда они имели место, независимо от времени получения или оплаты средств. Доходы считаются заработанными в том периоде, когда связанная с ними операция имела место, а не тогда когда средства были фактически получены. Процентные доходы начисляются на остатки по корсчетам, открытым в других банках, а также по депозитным счетам, по операциям с ценными бумагами. Размер процентных ставок, порядок начисления процентов, порядок их оплаты определяется в договорах между банком и клиентом. Доходы за последний день в некоторых случаях учитываются в следующем месяце, когда отчетная дата является датой окончания операции. Такая ситуация возникает также, когда нельзя определить сумму дохода через отсутствие необходимых данных для их определения, несмотря на то, что услуга оказана в предыдущем месяце. Начисление процентов осуществляется по методу «факт/факт» (в расчет принимается фактическое количество календарных дней в месяце и году).

Количественный анализ структуры доходов Альфа-Банка рассматривается в определении удельного веса статей дохода в общей сумме. Сравнительный анализ как общих доходов так и каждой их статей осуществляется за соответствующий временной период. Анализ структуры базируется на процентных значениях каждого к общей сумме. Изменения процентных показателей указывают на изменения удельного веса статей в общих показателях.

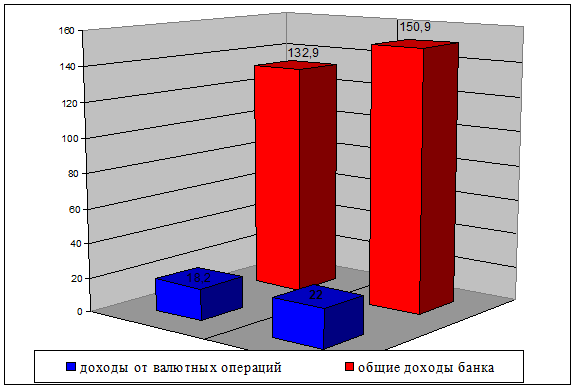

В 2004 году доходы от валютных операций составили 18,2 млн.долл., что составило 13,7% от общей суммы доходов, в 2005 году доходы от валютных операций выросли на 3,8 млн. долл. и составили 22 млн. долл., что составило 14,6% общей суммы доходов. Это наглядно изображено на Рис.3.

|

Все доходные статьи можно разделить на доходы процентные и доходы непроцентные в зависимости от вида доходной операции. Это наглядно изображено в таблице 1.

Таблица 1. Структура доходов и доходность от проведения валютных операций за анализируемый период

|

процентные |

Общая сумма, долл. |

Доля в доходе, % |

|

1.Проценты по остаткам на счетах «НОСТРО» |

26 458,58 |

8,2 |

|

2.Проценты по МБК банков-нерезидентов в рублях |

16 134,54 |

5,0 |

|

3.Проценты по МБК в СКВ |

18 247,45 |

5,6 |

|

4.Доходы от конверсионных операций |

181 614,76 |

56,1 |

|

5.Комиссия от переводов средств по поручению клиентов |

1 919,85 |

0,6 |

|

6.Доход от разрешений на вывоз валюты |

2 479,00 |

0,8 |

|

7.Доход от продажи валюты на командировочные расходы |

2 988,00 |

0,9 |

|

8.Доход от продажи дорожных чеков |

1 275,58 |

0,4 |

|

9.Доход от продажи валюты |

14 980,00 |

4,6 |

|

непроцентные | ||

|

1.Доход за выдачу справок на таможню |

547,60 |

0,2 |

|

2.Доход за выдачу справок клиентам |

289,50 |

0,1 |

|

3.Комиссия за банковские переводы, запросы, уточнения |

16 658,56 |

5,1 |

|

4.Доход за оформление справок о декларировании валютных ценностей |

314,58 |

0,1 |

|

5. Доход от пункта обмена валют по агентским соглашениям |

7 456,00 |

2,3 |

|

Доход - всего |

323 819,00 |

100 |