Анализ деятельности Центрального Банка РФ

(Ценные бумаги иностранных эмитентов представляют собой в основном купонные государственные облигации США, Германии, Великобритании, Франции, Нидерландов, Австрии, Бельгии, Испании, Финляндии, Ирландии, дисконтные и купонные ценные бумаги агентств указанных стран.) Географическое распределение резервных валютных активов по состоянию на 1.01.2008 выглядело следующим образом. На США приходилось 37,3% активов, Германию— 14,6%, Великобританию — 12,7%, Францию — 9,7%, Швейцарию— 7,1%, на остальные страны — 18,6%. Распределение построено по принципу местонахождения головных контор банковских групп— контрагентов Банка России по операциям денежного рынка (остатки по корреспондентским счетам, депозиты, сделки РЕПО) и эмитентов ценных бумаг, входящих в состав портфелей резервных валютных активов Банка России(рис. 4.).

Управление резервными валютными активами связано с принятием Банком России финансовых рисков, основными видами которых являются рыночный (валютный и процентный) и кредитный риски. Процесс управления рисками при проведении операций с резервными валютными активами включает в себя процедуры выявления рисков, их оценки, установления лимитов и контроль за их соблюдением.

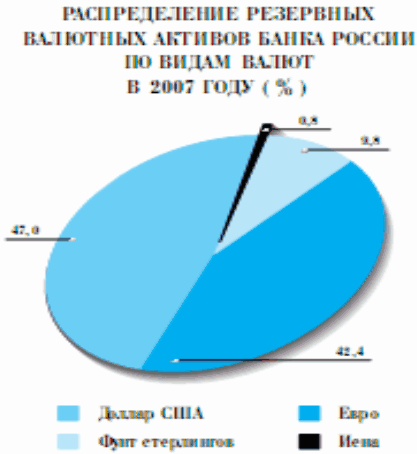

Резервные валютные активы Банка России в течение 2007 года были номинированы в долларах США, евро, фунтах стерлингов и иенах (далее — резервные валюты). У Банка России в рассматриваемый период имелись также обязательства, выраженные в резервных валютах (остатки на счетах клиентов, включая счета Федерального казначейства в обязательств Банка России в указанных иностранных валютах представляет собой чистые резервные валютные активы, валютная структура которых является источником валютного риска.

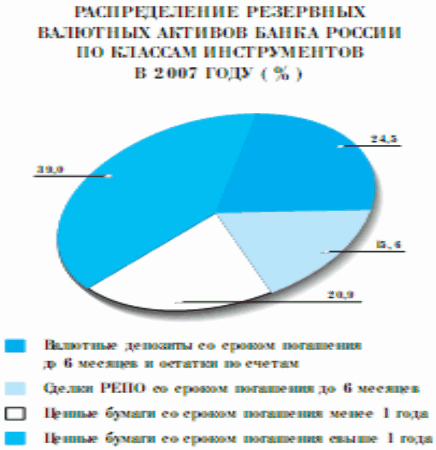

Рис. 4. Распределение резервных валютных активов Банка России

Принимаемый Банком России уровень валютного риска ограничивается нормативной валютной структурой резервных валютных активов Банка России, которая определяет целевые значения долей резервных валют в чистых резервных валютных активах и пределы допустимых отклонений от нее. Так как измерение величины валютных резервов осуществляется в долларах США, под валютным риском в процессе управления валютными резервами понимается вероятность снижения стоимости валютных резервов вследствие отклонения фактической валютной структуры от нормативной при неблагоприятных колебаниях курсов резервных валют к доллару США. Нормативная валютная структура валютных резервов Банка России была изменена в 2007 году следующим образом: была сокращена нормативная доля долларов США за счет увеличения нормативной доли иены.

Рис. 5. Распределение резервных активов по видам валют

В 2007 году на международном валютном рынке Банком России проводились конверсионные сделки с долларом США, евро, фунтом стерлингов и иеной(рис.5). В связи со значительными объемами покупки долларов США на внутреннем валютном рынке и изменением величины и структуры обязательств Банка России в иностранных валютах (счета Федерального казначейства) в основном заключались сделки продажи долларов США против других резервных валют с целью приведения их доли в величине чистых валютных активов к нормативной.

Кредитный риск ограничивался лимитами, установленными на контрагентов Банка России, и требованиями, предъявляемыми к кредитному качеству эмитентов ценных бумаг, входящих в состав резервных валютных активов Банка России. Минимально допустимый рейтинг долгосрочной кредитоспособности контрагентов и должников Банка России по операциям с резервными валютными активами Банка России установлен на уровне “А” по классификации рейтинговых агентств Fitch Ratings и Standard & Poor’s (либо “А2” по классификации рейтингового агентства Moody’s Investors Serviсe). Минимальный рейтинг выпусков долговых ценных бумаг (либо эмитентов долговых ценных бумаг) установлен на уровне “АА–” по классификации рейтинговых агентств Fitch Ratings и Standard & Poor’s (либо “Аа3” по классификации рейтингового агентства Moody’s Investors Serviсе).

Сделки, связанные с управлением резервными валютными активами, заключались с иностранными контрагентами, включенными в соответствующий перечень, в пределах установленных на них лимитов по кредитному риску.

Распределение активов в составе портфеле резервных валютных активов Банка России в зависимости от их кредитного рейтинга по состоянию на 1 января 2008 года сложилось следующим образом: 58,7% приходилось на активы с рейтингом “АAА”, 33,9%— с рейтингом “АА” и 7,4%— “А”. Распределение построено на основе информации о рейтингах долгосрочной кредитоспособности, присвоенных головным конторам банковских групп— контрагентов Банка России по операциям денежного рынка (остатки по корреспондентским счетам, депозиты, сделки РЕПО) и эмитентов ценных бумаг, входящих в состав портфелей резервных валютных активов Банка России, рейтинговыми агентствами Fitch Ratings, Standard & Poor’s и Moody’s Investors Serviсe.