Анализ деятельности банков как кредитных организаций

В свою очередь, вклады юридических лиц увеличились на 91,1%, в том числе срочные вклады - на 123,9% или на 739,6 млрд. тенге, текущие и карт-счета клиентов - на 76,9% или на 1 014,9 млрд. тенге, сумма средств по вкладам до востребования уменьшилась на 12,3%.

Ресурсная база банков значительно расширилась за счет притока депозитов населения и предприятий. Депозиты остаются почти единственным источником "длинных" денег, которые банкам удается привлекать внутри Казахстана. Поэтому финансисты продолжают очень активно привлекать вкладчиков, улучшая условия.

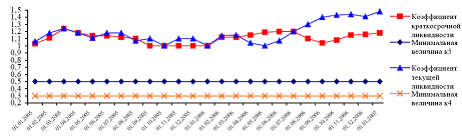

В 2006 году уровень ликвидности банковской системы сохранялся на избыточном уровне. Сводный коэффициент текущей ликвидности по состоянию на 1 января 2007 года составил 1,48 при минимальной норме для отдельного банка 0,3, коэффициент краткосрочной ликвидности – 1,18 при минимальной величине – 0,5. Динамику изменения ликвидности банковского сектора можно увидеть на рисунке 6.

Рисунок 6 – Динамика уровня ликвидности банковского сектора

Примечание - составлено автором на основе отчетных данных АФН

Как уже отмечалось, темпы роста депозитов населения в банках второго уровня растут быстрыми темпами, способствуя тем самым пополнению ресурсной базы банков и роста их кредитного потенциала за счет притока внутренних сбережений. Поскольку рост привлекаемых депозитов отстает от роста кредитования, банки ориентируются на финансирование активов за счет выпуска долговых обязательств на внешних рынках капитала, а также привлечения внешнего капитала в виде кредитов и синдицированных займов. Такой способ привлечения ресурсов в настоящее время выгоден для банков ввиду низких процентов и длинных сроков погашения.

Таблица 9 – Доходность банковского сектора (млрд.тенге)

|

Доходность банковского сектора |

01.01.06 |

01.01.07 |

Изменение (+;-), в% |

|

Доходы, связанные с получением вознаграждения |

342,3 |

620,1 |

81,2 |

|

Расходы, связанные с выплатой вознаграждения |

180,5 |

337,2 |

86,8 |

|

Чистый доход, связанный с получением вознаграждения |

161,8 |

282,9 |

74,8 |

|

Доходы, не связанные с получением вознаграждения |

159,6 |

87,3 |

80,0 |

|

Расходы, не связанные с выплатой вознаграждения |

238,3 |

442,5 |

85,7 |

|

Чистый доход (убыток), не связанный с получением вознаграждения |

-78,7 |

-155,2 |

97,2 |

|

Непредвиденные статьи |

-0,5 |

-0,2 |

60,0 |

|

Чистый доход до уплаты подоходного налога |

82,6 |

127,5 |

54,4 |

|

Расходы по выплате подоходного налога |

9,5 |

25,6 |

169,5 |

|

Чистый доход после уплаты подоходного налога |

73,1 |

101,9 |

39,4 |

|

Примечание – составлено по данным АФН | |||

Анализируя доходность банковского сектора, данные которой представлены в таблице 9, можно отметить следующее: на 1 января 2007 года банками второго уровня был получен совокупный чистый доход после уплаты подоходного налога в размере 101,9 млрд. тенге (по состоянию на 1 января 2006 года – 73,1 млрд. тенге).

Таблица 10 – Совокупные показатели, характеризующие доходность банковского сектора

|

Совокупные показатели, характеризующие доходность банковского сектора |

01.01.06 |

01.01.07 |

|

Отношение чистого дохода до уплаты подоходного налога к совокупным активам (ROA) |

1,8 |

1,4 |

|

Отношение чистого дохода до уплаты подоходного налога к собственному капиталу (ROE) |

14,1 |

10,9 |

|

Отношение доходов, связанных с получением вознаграждения (интереса), к совокупным активам |

7,6 |

7,0 |

|

Отношение доходов, связанных с получением вознаграждения (интереса) по кредитам к совокупному ссудному портфелю |

9,9 |

9,2 |

|

Отношение чистого дохода по дилинговым операциям к чистому доходу до уплаты подоходного налога |

23,5 |

29,6 |

|

Отношение расходов, связанных с выплатой вознаграждения (интереса), к совокупным обязательствам |

4,4 |

4,2 |

|

Отношение расходов на создание резервов к совокупным активам |

1,7 |

1,8 |

|

Примечание – составлено автором по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями | ||