Органы регулирования и надзора за деятельностью банков и других финансовых институтов в США

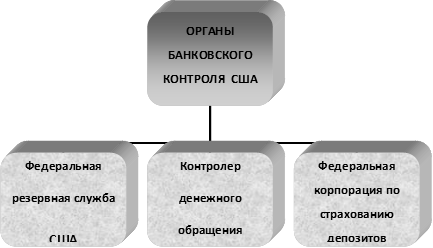

Финансовая система США является одной из наиболее жестко регулируемых как на федеральном уровне, так и на уровне штатов. Наиболее существенную роль в регулировании деятельности банков играют три органа представленные на рисунке 5.

Рисунок 5 – Органы банковского контроля в США

В первые годы существования в банковской сфере США не было ни централизации управления, ни государственного контроля. Банки создавались по законам отдельных штатов, на крайне "либеральных" условиях - под депонирование в администрации штата ценных бумаг федерального или регионального правительства на сумму предполагавшейся эмиссии. Число мелких банков быстро росло, а вместе с ними росла и хаотичность кредитной системы, увеличивались неизбежные злоупотребления, учащались банкротства, и это входило во все большее противоречие с развивавшимися капиталистическими отношениями .

Первые попытки упорядочить сферу кредитно-денежного обращена американское государство предприняло более 200 лет назад, когда в 1791 г. конгресс учредил Первый банк Соединенных Штатов с правом эмитировать банкноты. Он просуществовал всего 20 лет, как и второй подобный банк, открытый в 1816 г. Однако беспорядочность банковской системы становилась нетерпимой. Поэтому именно к банковской сфере относится первый законодательный акт, который можно отнести к провозвестию начала системного регулирования экономики американским государством. Закон о национальной банковской деятельности 1863 г. учреждал категорию "национальных банков", призванных стать основой кредитно-денежной системы страны.

Для открытия национального банка необходимо было получить разрешение в Управлении контролера денежного обращения, созданного в составе Министерства финансов США. Руководитель нового Управления, именуемый Контролером денежного обращения, возглавил надзор за кредитно-денежными операциями, что стало существенным новшеством в банковской деятельности. Тогда же была введена регламентация минимальной величины капитала вновь открываемого банка (она была различной в зависимости от места расположения банка), правила депонирования ценных бумаг, определения суммы выпускаемых банкнот, а также введено специальное обязательное резервирование (тоже в различных размерах - для крупных и для остальных городов).

Меры эти, при всей их значительности, все же не поспевали за темпами развития американском экономики и банковской системы. Характер неурядиц в области кредитно-денежного обращения несколько изменился, однако хаотичность, злоупотребления и банкротства банков не прекращались. Происходившие в конце прошлого века кризисы, сопровождавшиеся массовыми взрывами нехватки денег, доказывали половинчатость Закона I863 г. и растущую необходимость более полномерного, далеко идущего законодательства для регулирования банковской сферы.

Такой закон появился в 1913 г. - на его основе была создана Федеральная резервная система. Состоялась крупнейшая реорганизация кредитно-денежной отрасли в США. Однако новый закон не был результатом единодушного одобрения в конгрессе идеи централизации всего управления банковским делом в стране, поэтому вначале ФРС была скорее федеративным объединением двенадцати "межрайонных" "центральных банков", которые располагались в крупных городах - центрах федеральных резервных округов. Постепенно степень фактической самостоятельности и права большинства резервных центров значительно уменьшились, очевидный верх взяла тенденция к централизации. В настоящее время важнейшим и наиболее крупным из резервных банков является Федеральный резервный банк Нью-Йорка.